محدودیتهای استفاده از سود ناخالص

سود ناخالص یکی از شاخصهای کلیدی برای بررسی عملکرد مالی شرکتها محسوب میشود. این مفهوم در تحلیلهای مالی نقش اساسی ایفا میکند و اطلاعات اولیهای درباره درآمدها و هزینهها ارائه میدهد. اما استفاده از آن به عنوان یک ابزار مستقل میتواند چالشهایی ایجاد کند.

محدودیتهای سود ناخالص میتواند باعث تفسیر نادرست از وضعیت مالی شرکت شود. بسیاری از عوامل مهم، مانند هزینههای غیرعملیاتی یا تغییرات در ساختار هزینهها، در این شاخص لحاظ نمیشوند. این موضوع اهمیت تحلیل دقیقتر را برای تصمیمگیریهای مالی نشان میدهد.

در این مقاله به بررسی چالشها و نقاط ضعف استفاده از سود ناخالص پرداخته میشود. با درک این محدودیتها، میتوان از اشتباهات رایج در تحلیلهای مالی جلوگیری کرد و دیدگاه جامعتری نسبت به عملکرد شرکتها به دست آورد.

مفهوم سود ناخالص در تجارت

سود ناخالص یکی از معیارهای اولیه در ارزیابی فعالیتهای اقتصادی است که به عنوان مبنای اولیه برای تحلیل عملکرد یک کسبوکار استفاده میشود. این شاخص نمای کلی از نتایج مالی ارائه میدهد و نقش مهمی در تصمیمگیریهای کوتاهمدت دارد.

اهمیت سود ناخالص در مدیریت هزینهها

مدیران مالی از سود ناخالص برای شناسایی روندهای درآمدی و کنترل هزینههای عملیاتی استفاده میکنند. این اطلاعات میتواند به بهبود بهرهوری و کاهش هزینهها کمک کند، اما درک محدودیتهای آن نیز برای تحلیل دقیق ضروری است.

ارتباط سود ناخالص با اهداف کسبوکار

سود ناخالص به طور مستقیم به استراتژیهای فروش و تولید مرتبط است. شرکتها با استفاده از این شاخص میتوانند نقاط ضعف در عملیات خود را شناسایی کرده و راهحلهایی برای بهبود عملکرد پیدا کنند. با این حال، استفاده صرف از آن بدون تحلیل سایر جنبهها ممکن است نتایج گمراهکننده ایجاد کند.

چگونه سود ناخالص محاسبه میشود؟

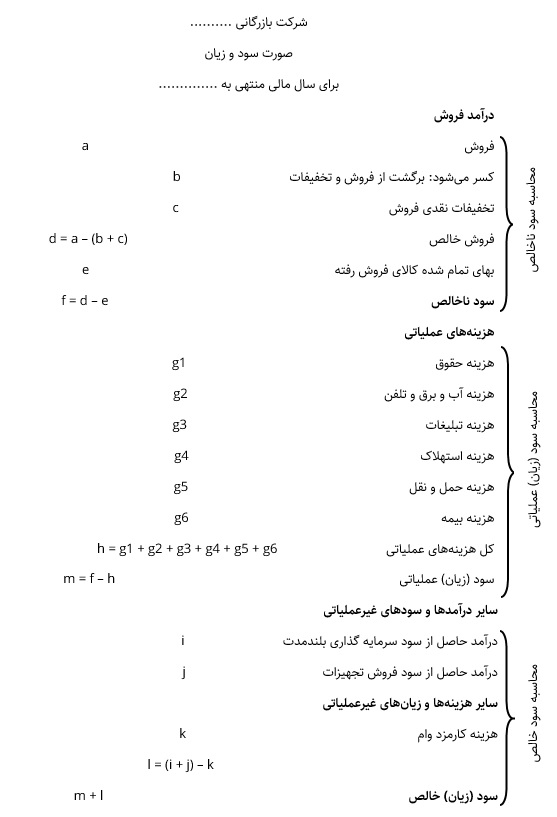

محاسبه سود ناخالص به عنوان یکی از مراحل ابتدایی در تحلیل مالی شرکتها شناخته میشود. این فرآیند به بررسی میزان درآمدها و هزینههای مستقیم مرتبط با تولید کالا یا ارائه خدمات میپردازد و اطلاعات اولیهای برای تصمیمگیریهای مالی فراهم میکند.

برای محاسبه سود ناخالص، ابتدا تمام درآمدهای حاصل از فروش شناسایی میشوند. سپس هزینههای مستقیم مرتبط با تولید یا ارائه خدمات، مانند مواد اولیه و دستمزدهای تولیدی، از درآمدها کسر میشود. نتیجه این محاسبه نشاندهنده تفاوت بین درآمد و هزینههای مستقیم است که تصویر کلی از عملکرد عملیات اصلی شرکت ارائه میدهد.

این شاخص اگرچه اطلاعات ارزشمندی ارائه میدهد، اما باید با دقت مورد استفاده قرار گیرد، زیرا عواملی مانند هزینههای غیرعملیاتی یا تغییرات در قیمتگذاری محصولات در آن لحاظ نمیشود.

تفاوت سود ناخالص و سود خالص

سود ناخالص و سود خالص دو شاخص کلیدی در تحلیل مالی هستند که هر یک نقش متفاوتی در ارزیابی عملکرد یک شرکت ایفا میکنند. در حالی که هر دو به بررسی وضعیت مالی میپردازند، دادهها و اهداف مورد نظر آنها با یکدیگر تفاوت دارند.

تمرکز سود ناخالص بر عملیات اولیه

سود ناخالص به بررسی درآمدها و هزینههای مستقیم مرتبط با تولید یا ارائه خدمات میپردازد. این شاخص عمدتاً برای ارزیابی کارایی عملیات تولیدی و فروش به کار میرود و اطلاعات کلی درباره عملکرد اصلی شرکت ارائه میدهد.

جایگاه سود خالص در تحلیل مالی

سود خالص تمامی درآمدها و هزینهها، از جمله هزینههای غیرعملیاتی، مالیاتی و سایر مخارج مرتبط را در بر میگیرد. این شاخص نشاندهنده نتیجه نهایی فعالیتهای مالی شرکت است و تصویر جامعتری از سلامت مالی ارائه میدهد.

تأثیر هزینهها بر سود نهایی

هزینهها نقش مهمی در تعیین سود نهایی شرکتها ایفا میکنند. این عوامل میتوانند به شکل مستقیم یا غیرمستقیم بر نتایج مالی تأثیر بگذارند و مدیریت آنها برای دستیابی به اهداف مالی ضروری است. درک دقیق ساختار هزینهها به تصمیمگیری بهتر و بهینهسازی عملکرد مالی کمک میکند.

هزینههای مستقیم و غیرمستقیم

هزینههای مستقیم، مانند مواد اولیه و دستمزدهای تولیدی، تأثیر مستقیمی بر سود ناخالص دارند. در مقابل، هزینههای غیرمستقیم، شامل هزینههای اداری، بازاریابی و مالیات، به سود خالص مرتبط هستند و میتوانند به میزان قابل توجهی سود نهایی را تحت تأثیر قرار دهند.

بررسی تأثیر انواع هزینهها

برای تحلیل دقیق تأثیر هزینهها بر سود نهایی، لازم است این عوامل به صورت جداگانه بررسی شوند. جدول زیر به تفکیک تأثیر هزینههای مختلف بر سود ناخالص و سود خالص میپردازد:

| نوع هزینه | تأثیر بر سود ناخالص | تأثیر بر سود خالص |

|---|---|---|

| هزینههای تولید | بالا | متوسط |

| هزینههای بازاریابی | ندارد | بالا |

| مالیات | ندارد | بالا |

نقاط ضعف تحلیل سود ناخالص

سود ناخالص اگرچه ابزاری مفید برای ارزیابی عملکرد اولیه شرکت است، اما نمیتواند تصویر کاملی از وضعیت مالی ارائه دهد. تکیه بیش از حد بر این شاخص ممکن است منجر به تصمیمگیریهای اشتباه در مدیریت کسبوکار شود. شناخت محدودیتهای این تحلیل میتواند از این مشکلات جلوگیری کند.

برخی از نقاط ضعف اصلی تحلیل سود ناخالص عبارتاند از:

- عدم در نظر گرفتن هزینههای غیرعملیاتی مانند مالیات و بهره وامها.

- نادیده گرفتن تأثیر هزینههای بازاریابی و اداری بر سودآوری کلی.

- عدم شفافیت در مورد تغییرات ساختاری در هزینهها و درآمدها.

- تمرکز صرف بر عملیات تولیدی و نادیده گرفتن سایر بخشهای کسبوکار.

برای درک بهتر محدودیتهای سود ناخالص، میتوان به نکات زیر توجه کرد:

- تحلیل همزمان سود خالص و ناخالص برای ارائه دیدگاه جامعتر.

- توجه به عوامل غیرمستقیم که ممکن است عملکرد کلی را تحت تأثیر قرار دهند.

- استفاده از شاخصهای مکمل برای شناسایی نقاط ضعف و قوت کسبوکار.

چه مواردی در سود ناخالص لحاظ نمیشود؟

سود ناخالص یکی از شاخصهای ساده و کاربردی در تحلیل مالی است، اما تمامی جنبههای مالی یک کسبوکار را پوشش نمیدهد. این محدودیت میتواند منجر به تفسیر ناقص از عملکرد واقعی شود. درک مواردی که در این شاخص لحاظ نمیشوند، برای تحلیل دقیقتر ضروری است.

هزینههای غیرعملیاتی

یکی از مهمترین مواردی که در سود ناخالص لحاظ نمیشود، هزینههای غیرعملیاتی مانند بهره وامها، مالیات و هزینههای اداری است. این عوامل تأثیر مستقیمی بر سود خالص دارند و در تحلیل مالی نباید نادیده گرفته شوند.

تأثیر تغییرات ساختاری

سود ناخالص تأثیر تغییرات ساختاری مانند افزایش هزینههای ثابت یا تغییر در مدل کسبوکار را منعکس نمیکند. این موضوع ممکن است باعث شود تصویر ارائهشده از سودآوری واقعی با واقعیت فاصله داشته باشد.

کاربردهای محدود سود ناخالص

سود ناخالص میتواند ابزار مفیدی برای ارزیابی عملکرد اولیه یک کسبوکار باشد، اما به دلیل محدودیتهای ساختاری، استفاده از آن در برخی زمینهها کاربرد مناسبی ندارد. تکیه بیش از حد بر این شاخص میتواند منجر به تصمیمگیریهای ناقص و اشتباه شود.

تصمیمگیریهای استراتژیک

سود ناخالص برای تحلیل مسائل بلندمدت و استراتژیک کارایی کافی ندارد. این شاخص نمیتواند تأثیر هزینههای بلندمدت یا سرمایهگذاریهای کلان را بر عملکرد مالی به درستی نشان دهد و نیاز به تحلیلهای جامعتر احساس میشود.

ارزیابی کلی سلامت مالی

یکی از محدودیتهای اصلی سود ناخالص این است که تنها بخشی از وضعیت مالی شرکت را نشان میدهد. برای ارزیابی کامل سلامت مالی، نیاز به تحلیل سود خالص و سایر شاخصهای مالی وجود دارد تا تأثیر هزینههای غیرعملیاتی و عوامل خارجی نیز در نظر گرفته شود.

چه تصمیماتی نمیتوان بر اساس آن گرفت؟

سود ناخالص به عنوان یکی از شاخصهای ابتدایی مالی نمیتواند مبنای تصمیمگیریهای پیچیده و استراتژیک قرار گیرد. این شاخص اطلاعات محدودی ارائه میدهد و نادیده گرفتن جزئیات دیگر میتواند منجر به برداشتهای اشتباه شود. شناخت تصمیماتی که بر اساس سود ناخالص قابل اتخاذ نیستند، به جلوگیری از خطاهای مدیریتی کمک میکند.

تصمیمات بلندمدت

برای تصمیمگیریهای بلندمدت، مانند برنامهریزی سرمایهگذاری یا توسعه کسبوکار، تحلیل سود ناخالص ناکافی است. عواملی مانند هزینههای ثابت، مالیات، و تغییرات بازار در این شاخص لحاظ نمیشوند و باید اطلاعات جامعتری در نظر گرفته شود.

تحلیل عملکرد کلی شرکت

سود ناخالص نمیتواند نمای کاملی از عملکرد کلی شرکت ارائه دهد. درک کامل از وضعیت مالی نیازمند بررسی شاخصهایی مانند سود خالص، جریان نقدینگی و بازده سرمایهگذاری است.

نمونه تصمیماتی که نمیتوان بر اساس سود ناخالص گرفت:

- تعیین میزان سودآوری کل کسبوکار در بلندمدت.

- برنامهریزی مالی برای کاهش هزینههای غیرعملیاتی.

- ارزیابی تأثیر سرمایهگذاریهای جدید بر عملکرد مالی.

- تصمیمگیری درباره افزایش یا کاهش فعالیتهای بازاریابی.