وام رمزارزی چگونه کار می کند؟

در دنیای مالی امروز، استفاده از رمزارزها به سرعت در حال گسترش است و افراد به دنبال روشهای نوین برای انجام تراکنشهای مالی هستند. یکی از این روشها، وامهای رمزارزی است که به تازگی توجه بسیاری را به خود جلب کرده است. این نوع وامها به افراد امکان میدهند تا با استفاده از ارزهای دیجیتال، منابع مالی مورد نیاز خود را تأمین کنند.

وام رمزارزی بر اساس اصول خاصی عمل میکند که آن را از وامهای سنتی متمایز میسازد. برخلاف سیستمهای مالی مرسوم، در این نوع وامها، استفاده از داراییهای دیجیتال به عنوان وثیقه برای دریافت پول نقد یا سایر رمزارزها انجام میشود. این سیستم، با توجه به ویژگیهای منحصر به فرد خود، امکانات و چالشهای جدیدی را برای متقاضیان فراهم میآورد.

در این مقاله، به بررسی نحوه عملکرد وامهای رمزارزی خواهیم پرداخت. توضیح خواهیم داد که چگونه این وامها به افراد و کسبوکارها امکان میدهند تا از مزایای ارزهای دیجیتال در تأمین مالی خود بهرهبرداری کنند و در عین حال ریسکهای مرتبط با این نوع وامها را بشناسند.

وام رمزارزی چیست؟

وام رمزارزی یک نوع روش تأمین مالی است که در آن فرد یا کسبوکار میتواند به جای استفاده از پول نقد سنتی، با استفاده از ارزهای دیجیتال به عنوان وثیقه، وام دریافت کند. این نوع وام به سرعت در حال گسترش است و به افراد و سازمانها اجازه میدهد تا از ویژگیهای خاص رمزارزها برای مدیریت مالی خود بهرهبرداری کنند.

ویژگیهای وامهای رمزارزی

- استفاده از ارزهای دیجیتال به عنوان وثیقه

- امکان دریافت وام به صورت ارز دیجیتال یا پول نقد

- سرعت بالا در پردازش تراکنشها

- عدم نیاز به ارزیابیهای سنتی اعتباری

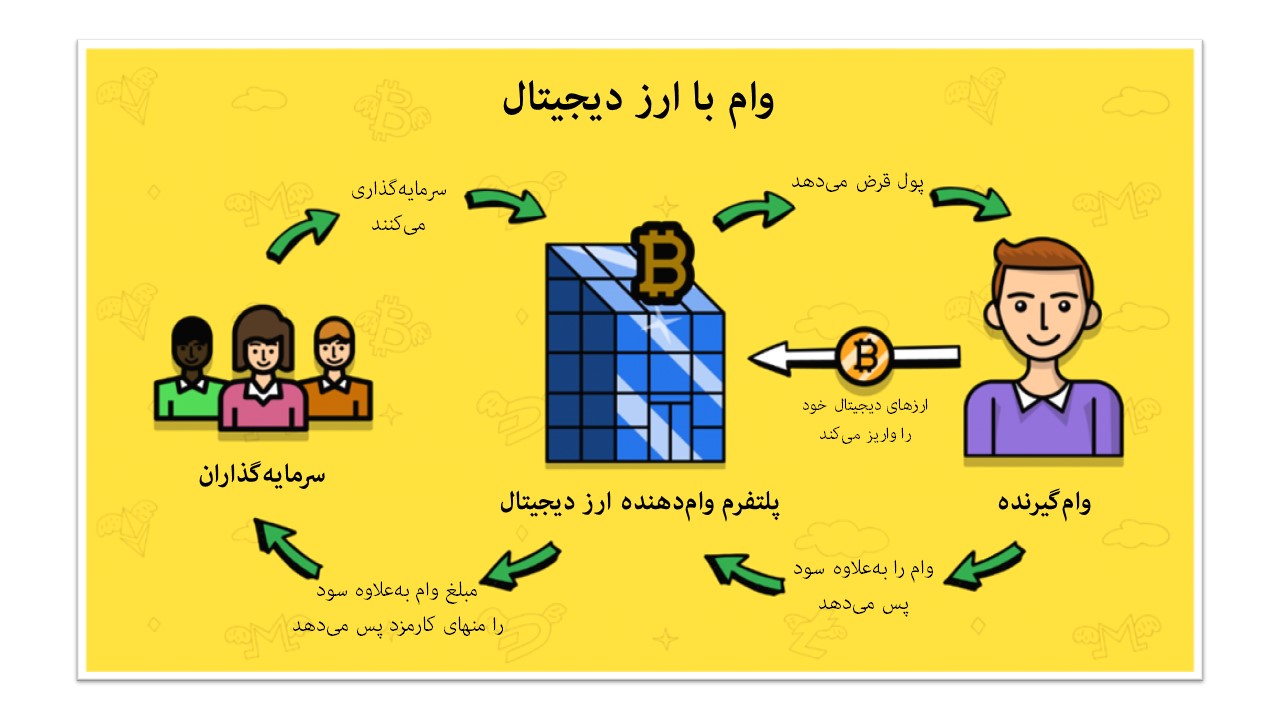

چگونه وام رمزارزی دریافت میشود؟

در این نوع وامها، فرد ابتدا داراییهای دیجیتال خود را به عنوان وثیقه به پلتفرم قرضدهی ارسال میکند. پس از ارزیابی و تایید وثیقه، وام به صورت ارز دیجیتال یا پول نقد به متقاضی داده میشود. در صورتی که فرد نتواند وام را بازپرداخت کند، وثیقه به منظور جبران بدهی فروخته میشود.

تفاوت وام رمزارزی و وام سنتی

وامهای رمزارزی و وامهای سنتی هر دو به منظور تأمین منابع مالی برای افراد و کسبوکارها ارائه میشوند، اما در نحوه عملکرد و ویژگیهای خود تفاوتهای زیادی دارند. این تفاوتها نه تنها در روشهای دریافت و بازپرداخت وام، بلکه در فرایند ارزیابی و میزان ریسک نیز به وضوح دیده میشود.

روش دریافت و بازپرداخت

در وامهای سنتی، متقاضی باید از طریق بانکها یا مؤسسات مالی معتبر برای دریافت وام اقدام کند. این فرآیند معمولاً شامل ارزیابی اعتباری، بررسی مدارک مالی و تأیید شرایط لازم است. از سوی دیگر، وامهای رمزارزی از سیستمهای غیرمتمرکز و بر اساس ارزهای دیجیتال انجام میشود. در این سیستم، وثیقهگذاری رمزارزها برای دریافت وام ضروری است و وام به سرعت در اختیار متقاضی قرار میگیرد.

ریسکها و شرایط

در وامهای سنتی، بانکها به دلیل داشتن تجربه و ابزارهای ارزیابی دقیقتر، ریسک کمتری را برای خود و وامگیرنده در نظر میگیرند. این در حالی است که وامهای رمزارزی با توجه به نوسانات قیمت ارزهای دیجیتال و عدم نظارت کامل نهادهای مالی، ریسک بیشتری دارند. در صورت عدم بازپرداخت وام، وثیقههای رمزارزی ممکن است ارزش خود را از دست دهند و به همین دلیل خطرات بیشتری را برای قرضگیرندگان به همراه دارند.

مزایای استفاده از وامهای رمزارزی

وامهای رمزارزی به دلیل ویژگیهای منحصر به فرد خود، مزایای زیادی دارند که آنها را از وامهای سنتی متمایز میکند. این مزایا شامل سرعت بالاتر در پردازش تراکنشها، دسترسی آسانتر به منابع مالی و انعطافپذیری بیشتر برای وامگیرندگان است. در ادامه به بررسی برخی از این مزایا خواهیم پرداخت.

سرعت و راحتی در دریافت وام

یکی از اصلیترین مزایای وامهای رمزارزی، سرعت بالای پردازش درخواستها و انتقال وام است. این فرآیند به دلیل عدم نیاز به واسطهها و نهادهای مالی سنتی، بسیار سریعتر از روشهای مرسوم انجام میشود. در واقع، در کمتر از چند دقیقه میتوان درخواست وام را ثبت و تأمین مالی را دریافت کرد.

دسترسپذیری جهانی

وامهای رمزارزی محدود به هیچگونه مرز جغرافیایی نیستند و افراد در هر نقطه از دنیا میتوانند از این خدمات استفاده کنند. به همین دلیل، افرادی که در کشورهای با سیستمهای بانکی محدود یا مشکلات اقتصادی زندگی میکنند، قادر به دسترسی به وامهای دیجیتال خواهند بود.

| مزایا | وام رمزارزی | وام سنتی |

|---|---|---|

| سرعت پردازش | بسیار سریع | زمانبر |

| دسترسپذیری | جهانی و بدون محدودیت | محدود به نهادهای مالی |

| وثیقه | رمزارزها | اموال سنتی |

نحوه دریافت وام رمزارزی

دریافت وام رمزارزی نسبت به روشهای سنتی تفاوتهای چشمگیری دارد. در این نوع وامها، پروسه دریافت وام شامل چند مرحله ساده است که به کمک پلتفرمهای قرضدهی مبتنی بر بلاکچین انجام میشود. متقاضی ابتدا باید وثیقهای از رمزارزهای خود را به پلتفرم واریز کند تا امکان دریافت وام فراهم شود. پس از تایید وثیقه، وام به صورت دیجیتال به متقاضی تخصیص داده میشود.

مرحله اول: انتخاب پلتفرم و ثبتنام

برای شروع، فرد باید یکی از پلتفرمهای معتبر وامدهی رمزارزی را انتخاب کند. پس از انتخاب پلتفرم، ثبتنام در آن و ایجاد حساب کاربری ضروری است. در این مرحله، اطلاعات لازم برای احراز هویت و ارتباط با پلتفرم وارد میشود.

مرحله دوم: واریز وثیقه و درخواست وام

در این مرحله، متقاضی باید رمزارزهای خود را به عنوان وثیقه به پلتفرم واریز کند. ارزش این وثیقه معیاری است برای تعیین میزان وام که میتواند دریافت کند. پس از واریز، درخواست وام ثبت شده و پس از تایید، مبلغ وام به حساب فرد منتقل میشود.

ریسکها و چالشهای وامهای رمزارزی

هرچند وامهای رمزارزی مزایای زیادی دارند، اما استفاده از این نوع وامها نیز با ریسکها و چالشهایی همراه است که باید پیش از تصمیمگیری برای دریافت آنها، به دقت بررسی شوند. این ریسکها به دلیل ماهیت خاص رمزارزها، بازارهای نوسانی و عدم وجود نظارتهای کافی بیشتر احساس میشود.

نوسانات بازار رمزارزها

یکی از بزرگترین چالشها در وامهای رمزارزی، نوسانات شدید قیمت ارزهای دیجیتال است. این نوسانات میتواند باعث کاهش یا افزایش قابل توجه ارزش وثیقه وام شود. به همین دلیل، اگر ارزش رمزارزهای واریزی به عنوان وثیقه به شدت کاهش یابد، ممکن است متقاضی مجبور به ارائه وثیقه بیشتر یا پرداخت سریعتر وام شود.

عدم نظارت و امنیت

پلتفرمهای وامدهی رمزارزی معمولاً تحت نظارت نهادهای مالی و دولتی قرار ندارند. این مسئله میتواند خطراتی مانند هک، کلاهبرداری یا از دست دادن اطلاعات شخصی را برای کاربران به همراه داشته باشد. بنابراین، انتخاب پلتفرمهای معتبر و استفاده از تدابیر امنیتی مناسب ضروری است.

آینده وامهای رمزارزی و پیشبینیها

وامهای رمزارزی به عنوان یکی از نوآوریهای مالی در حال رشد هستند و به نظر میرسد که در آیندهای نزدیک جایگاه مهمی در سیستمهای مالی جهانی پیدا کنند. با توجه به تغییرات سریع در تکنولوژیهای مالی و استقبال روزافزون از رمزارزها، این نوع وامها در سالهای آینده میتواند تحولات بزرگی را در دنیای قرضدهی به وجود آورد.

پیشبینیهای کلیدی درباره آینده وامهای رمزارزی

- گسترش استفاده از وامهای رمزارزی در کشورهای در حال توسعه

- افزایش امنیت و شفافیت در پلتفرمهای قرضدهی با استفاده از فناوریهای جدید مانند قراردادهای هوشمند

- امکان ارائه وامهای بدون نیاز به وثیقه در آینده نزدیک، با استفاده از روشهای نوین ارزیابی اعتبار

- کاهش وابستگی به نهادهای مالی سنتی و ظهور سیستمهای مالی غیرمتمرکز

با توجه به این تحولات، میتوان انتظار داشت که وامهای رمزارزی به عنوان گزینهای جذاب و کارآمد برای افراد و کسبوکارها در سراسر جهان مطرح شوند و نقش مهمتری در تأمین مالی ایفا کنند.