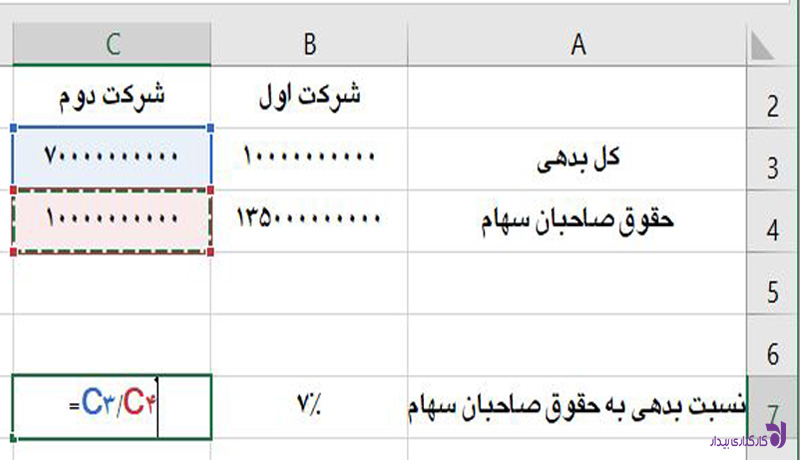

نسبت کل بدهی یا بدهی به حقوق صاحبان سهام

بررسی ساختار مالی هر سازمان، یکی از مهمترین مراحل تحلیل وضعیت اقتصادی آن است. یکی از شاخصهای کلیدی در این بررسی، ارزیابی سطح بدهیها و تأثیر آن بر عملکرد مالی است. نسبت کل بدهی یا نسبت بدهی به حقوق صاحبان سهام ابزاری مهم برای درک تعادل بین بدهیها و منابع مالی داخلی شرکت محسوب میشود.

درک و مدیریت این نسبت میتواند به تصمیمگیریهای استراتژیک کمک کند. این شاخص نه تنها نمایانگر میزان وابستگی سازمان به تأمین مالی خارجی است، بلکه بازتابی از سطح ریسک مالی و توان بازپرداخت بدهیهای آن نیز به شمار میرود.

تحلیل این نسبت به سرمایهگذاران، مدیران و تحلیلگران مالی اجازه میدهد تا تصویری جامعتر از پایداری مالی سازمان به دست آورند و تصمیمات بهتری برای آینده اتخاذ کنند.

تعریف نسبت کل بدهی در حسابداری

نسبت کل بدهی یکی از ابزارهای اصلی تحلیل مالی است که به ارزیابی ساختار مالی سازمان کمک میکند. این نسبت میزان استفاده شرکت از منابع مالی خارجی را در مقایسه با کل داراییها مشخص میسازد و تصویری کلی از سطح بدهیهای سازمان ارائه میدهد.

این شاخص در حسابداری به عنوان راهی برای تعیین تعادل میان بدهیها و منابع مالی مورد استفاده قرار میگیرد. هدف اصلی آن سنجش پایداری مالی و توانایی شرکت در مدیریت بدهیها در برابر داراییهای موجود است.

درک دقیق این نسبت، به تحلیلگران و مدیران کمک میکند تا نقاط قوت و ضعف مالی شرکت را شناسایی کنند و استراتژیهای مناسب برای بهبود عملکرد مالی تنظیم نمایند.

اهمیت نسبت بدهی در تحلیل مالی

تحلیل وضعیت مالی شرکتها بدون بررسی نسبت بدهی امکانپذیر نیست. این نسبت به سرمایهگذاران و مدیران اجازه میدهد تا تأثیر بدهیها بر عملکرد مالی و توانایی شرکت در مواجهه با چالشهای اقتصادی را درک کنند. از این رو، نسبت بدهی به عنوان ابزاری کلیدی در تصمیمگیریهای مالی به کار گرفته میشود.

نسبت بدهی در تحلیل مالی به شناسایی سطح ریسک سرمایهگذاری و توان بازپرداخت تعهدات کمک میکند. این اطلاعات برای ارزیابی پایداری مالی و تعیین استراتژیهای بهینه در مدیریت منابع سازمان ضروری است.

با تحلیل دقیق این نسبت، میتوان نقاط قوت و ضعف ساختار مالی شرکت را تشخیص داد و برنامههای مالی موثرتری طراحی کرد.

تأثیر بدهیها بر ساختار سرمایه

ساختار سرمایه شرکتها به طور مستقیم تحت تأثیر میزان و نحوه استفاده از بدهیها قرار دارد. بدهیها میتوانند نقش کلیدی در تأمین مالی و رشد کسبوکار ایفا کنند، اما در عین حال، افزایش بیش از حد آنها میتواند به عدم تعادل مالی و افزایش ریسک منجر شود.

تعادل میان بدهیها و حقوق صاحبان سهام برای حفظ پایداری مالی ضروری است. بدهیها میتوانند با تأمین منابع مالی اضافی به شرکت کمک کنند تا پروژههای بزرگتری را اجرا کند، اما مدیریت نامناسب آنها ممکن است به کاهش انعطافپذیری مالی منجر شود.

درک تأثیر بدهیها بر ساختار سرمایه به مدیران امکان میدهد تا با انتخاب استراتژیهای مناسب، از مزایای بدهیها بهرهمند شوند و خطرات مرتبط را به حداقل برسانند.

رویکردهای مدیریت بدهی در سازمانها

مدیریت بدهیها یکی از مهمترین بخشهای برنامهریزی مالی در سازمانها است. تصمیمگیری درباره نحوه استفاده از بدهیها و کنترل آنها میتواند تأثیر قابلتوجهی بر رشد و پایداری سازمان داشته باشد. رویکردهای متنوعی برای مدیریت بدهیها وجود دارد که هر کدام بر اساس شرایط مالی و اهداف سازمان انتخاب میشوند.

مدیریت بهینه نسبت بدهی

یکی از راهکارهای اساسی در مدیریت بدهی، کنترل میزان بدهیها در مقایسه با حقوق صاحبان سهام است. استفاده از این رویکرد به سازمانها کمک میکند تا از افزایش بیرویه بدهیها جلوگیری کرده و تعادل مالی خود را حفظ کنند.

تنظیم ساختار بازپرداخت بدهیها

سازمانها میتوانند با برنامهریزی دقیق در بازپرداخت بدهیها، از ریسک نقدینگی جلوگیری کرده و منابع مالی خود را بهتر مدیریت کنند. انتخاب زمانبندی مناسب و استفاده از ابزارهای مالی متنوع برای بازپرداخت میتواند فشار مالی را کاهش دهد.

ارتباط نسبت بدهی با ریسک مالی

یکی از جنبههای کلیدی در تحلیل مالی، بررسی تأثیر نسبت بدهی بر سطح ریسک مالی سازمان است. نسبت بالای بدهی میتواند به افزایش تعهدات مالی منجر شود که در صورت مدیریت نادرست، خطراتی برای پایداری سازمان ایجاد میکند. این ارتباط، به طور مستقیم بر تصمیمگیریهای سرمایهگذاران و مدیران تأثیرگذار است.

- افزایش نسبت بدهی میتواند منجر به افزایش هزینههای مالی و کاهش توانایی بازپرداخت تعهدات شود.

- سازمانهایی با نسبت بدهی بالا معمولاً در معرض ریسک نقدینگی و کاهش اعتبار مالی قرار دارند.

- نسبت بدهی پایینتر میتواند نشاندهنده ثبات مالی بیشتر و کاهش وابستگی به منابع خارجی باشد.

برای کاهش ریسک مالی مرتبط با بدهیها، سازمانها باید راهکارهای متنوعی را مدنظر قرار دهند:

- تنظیم ساختار مالی با تأکید بر کاهش بدهیهای کوتاهمدت.

- ایجاد تعادل بین بدهیها و منابع مالی داخلی برای حفظ انعطافپذیری.

- استفاده از تحلیلهای مالی جهت پیشبینی و مدیریت تأثیرات تغییرات اقتصادی.

چگونگی بهینهسازی بدهیها در کسبوکار

بهینهسازی بدهیها یکی از عوامل کلیدی در مدیریت مالی موفق کسبوکارها است. این فرآیند شامل تنظیم ساختار بدهیها و بهبود استفاده از منابع مالی برای کاهش هزینهها و افزایش کارایی میباشد. هدف اصلی، ایجاد تعادل میان بدهیها و منابع مالی در دسترس است تا سازمان بتواند بدون افزایش ریسک، اهداف خود را تحقق بخشد.

جدول زیر نمونهای از راهکارهای بهینهسازی بدهیها در کسبوکار را ارائه میدهد:

| راهبرد | توضیحات |

|---|---|

| کاهش بدهیهای کوتاهمدت | تبدیل بدهیهای کوتاهمدت به بدهیهای بلندمدت برای کاهش فشار نقدینگی. |

| مدیریت نرخ بهره | استفاده از وامها با نرخ بهره کمتر یا بازپرداخت زودهنگام بدهیها با نرخ بهره بالا. |

| تنوعبخشی به منابع مالی | ایجاد تعادل بین استفاده از بدهیها و منابع مالی داخلی برای کاهش وابستگی. |

| نظارت مستمر بر بدهیها | بررسی دورهای ساختار بدهیها برای پیشگیری از انباشت بدهیهای غیرقابل کنترل. |

با پیادهسازی این راهکارها، سازمانها میتوانند بهرهوری مالی خود را افزایش دهند و از ریسکهای مرتبط با بدهی جلوگیری کنند.